4 APOYO A LAS NECESIDADES DE LOS USUARIOS DE LOS ESTADOS FINANCIEROS

NIF A-3

NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LA INFORMACIÓN FINANCIERA

OBJETIVO DE LA NORMA DE INFORMACIÓN FINANCIERA

Esta Norma tiene como objetivo identificar las necesidades de los usuarios y establecer con base a las mismas, los objetivos de los estados financieros de las entidades; así como, las características y limitaciones de los estados financieros. 1

ALCANCE

Las disposiciones de esta Norma de Información Financiera son aplicables para todo tipo de entidades

NECESIDADES DE LOS USUARIOS

La actividad económica es el punto de partida para la identificación de las necesidades de los usuarios, dado que ésta se materializa a través del intercambio de objetos económicos entre los distintos sujetos que participan en ella. Dichos objetos se identifican con los diferentes bienes, servicios y obligaciones susceptibles de intercambio

Al respecto el usuario general de la información financiera puede clasificarse de manera significativa en los siguientes grupos:

a) accionistas o dueños (entidades lucrativas);

b) patrocinadores – incluye a patronos, donantes, asociados y miembros, que proporcionan recursos que no son directamente compensados (entidades no lucrativas);

c) órganos de supervisor y vigilancia corporativos, internos o externos – son los responsables de supervisar y evaluar la administración de las entidades;

d) administradores – son los responsables de cumplir con el mandato de los cuerpos de gobierno (incluidos los patrocinadores

e) proveedores – son los que proporcionan bienes y servicios para la operación de la entidad;

f) acreedores - incluye a instituciones financieras y otro tipo de acreedores;

g) empleados - son los que laboran para la entidad;

h) clientes y beneficiarios – son los que reciben beneficios de las entidades;

i) unidades gubernamentales – son los responsables de establecer políticas económicas, monetarias y fiscales, así como, participar en la actividad económica al conseguir financiamientos y asignar presupuesto gubernamental;

j) contribuyentes de impuestos – son aquellos que fundamentalmente aportan al fisco y están interesados en la actuación y rendición de cuentas de las unidades gubernamentales;

k) organismos reguladores – son los encargados de regular, promover y vigilar los mercados financieros; y

l) otros usuarios – incluye a otros interesados no comprendidos en los apartados anteriores, tales como público inversionista, analistas financieros y consultores. la administración es responsable ante los accionistas o dueños (en forma directa o a través de órganos de supresión y vigilancia corporativos, internos o externos) de planear, ejecutar y controlar las operaciones de la entidad, incluyendo, mantener o aumentar una ventaja o paridad competitiva en el sector o mercado, donde la entidad adquiere y enajena objetos económicos, así como, obtiene financiamiento.

OBJETIVOS DE LOS ESTADOS FINANCIEROS

La información financiera es cualquier tipo de declaración que exprese la posición y desempeño financiero de una entidad, siendo su objetivo esencial ser de utilidad al usuario general en la toma de sus decisiones económicas.

Los objetivos de la información financiera se derivan principalmente de las necesidades del usuario general, las cuales a su vez depende significativamente de la naturaleza de las actividades de la entidad y de la relación que dicho usuario tenga con ésta. Sin embargo, los estados financieros no son un fin en si mismos, dado que no persiguen el tratar de convencer al lector de un cierto punto de vista o de la validez de una posición; más bien, son un medio útil para la toma de decisiones económicas en el análisis de alternativas para optimizar el uso adecuado de los recursos de la entidad

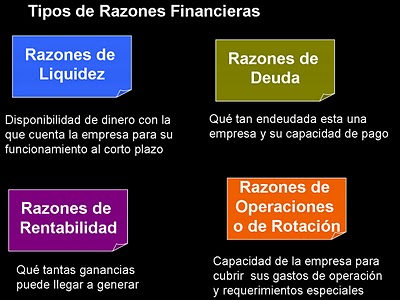

Por consiguiente, en especial se aduce que los estados financieros de una entidad satisfacen al usuario general, si éstos proveen elementos de juicio, entre otros aspectos, respecto a su nivel o grado de:

a) solvencia (estabilidad financiera)

b) liquidez

c) eficiencia operativa (actividad)

d) riesgo financiero

e) rentabilidad (productividad)